Vous allez à l'université et vous êtes impatient de démarrer vos études et votre carrière? Après tout, l’université symbolise une étape importante pour déterminer qui nous sommes et ce que nous souhaitons accomplir dans la vie. En outre, aller à l'université nous permet de rencontrer de nouvelles personnes, d'élargir nos horizons, de créer des réseaux et de nous renseigner sur des sujets qui nous intéressent vraiment.

Compte tenu de tous ces avantages, il n'est pas étonnant que tant de personnes pensent que les études sont la meilleure période de la vie.

Cependant, les études universitaires représentent également un grand défi financier pour de nombreuses familles et de nombreux étudiants au Canada, car elles ne sont pas bon marché. Bien qu'il soit plus abordable d'étudier au Canada que dans notre pays voisin, la vérité est que vous aurez toujours besoin de 20 000 à 30 000 dollars par an pour couvrir les frais de scolarité et les autres dépenses connexes. Ouvrir une assurance vie quand on est jeune vous permet d’assurer vos arrières, 10 ou 15 ans après la fin de vos études. Mais nous vous en parlons après.

Au Canada, les universités fixent leurs propres frais de scolarité, qui varient en fonction de plusieurs facteurs, tels que le type de programme que vous étudiez et le lieu où vous vous trouvez. Étudier à l'Université de Toronto, par exemple, est considérablement plus coûteux qu'étudier à l'université Memorial de Terre-Neuve, surtout si l'on tient compte également du logement et du transport.

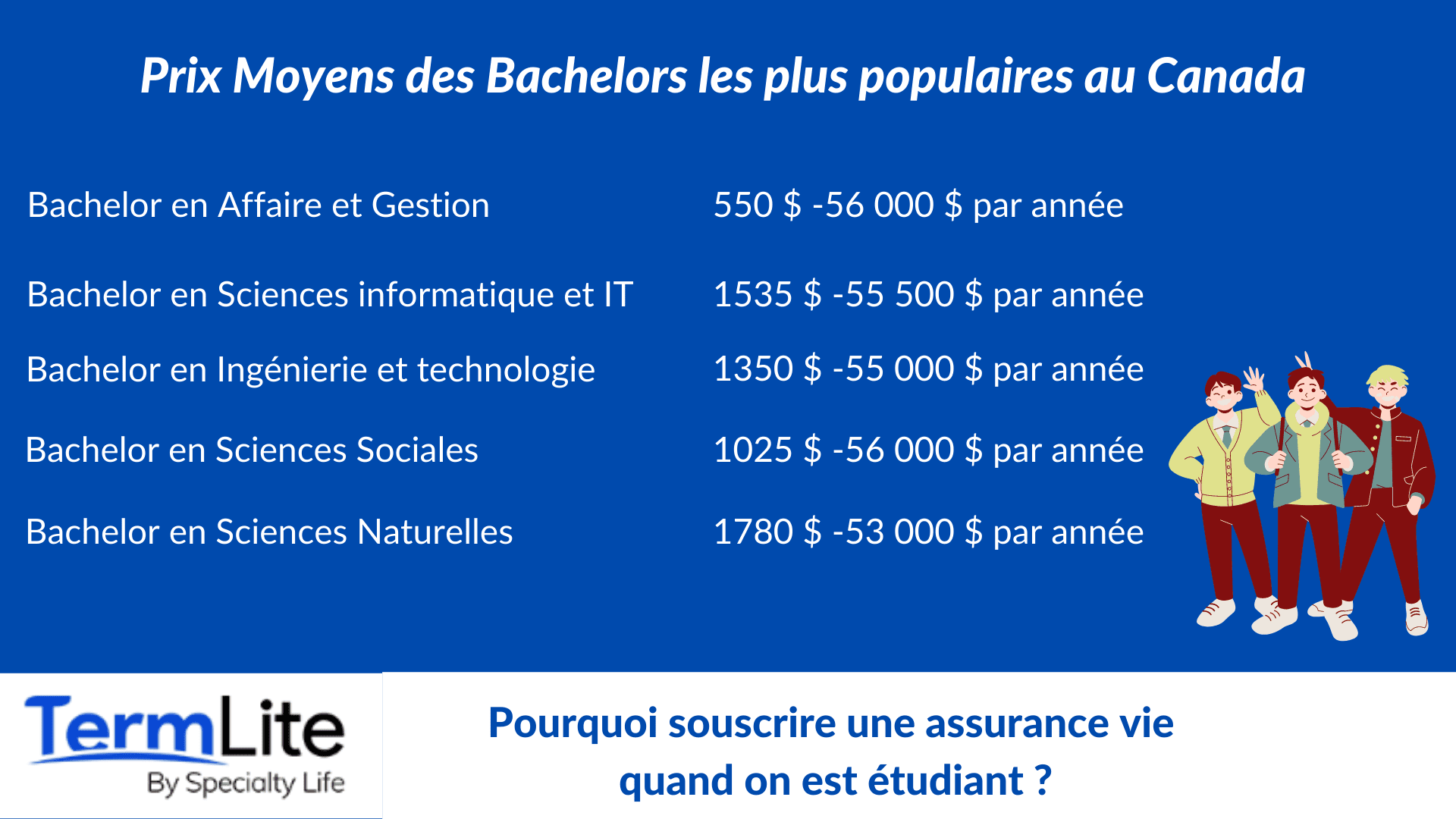

Dans l'ensemble, selon TopUniversities, les étudiants canadiens peuvent s'attendre à "payer en moyenne 6 463 dollars canadiens par an pour un diplôme de premier cycle, et 7 056 dollars canadiens par an pour un diplôme de deuxième cycle". Pour que vous ayez une idée, voici les prix généraux des diplômes de licence les plus populaires au Canada, selon MastersPortal :

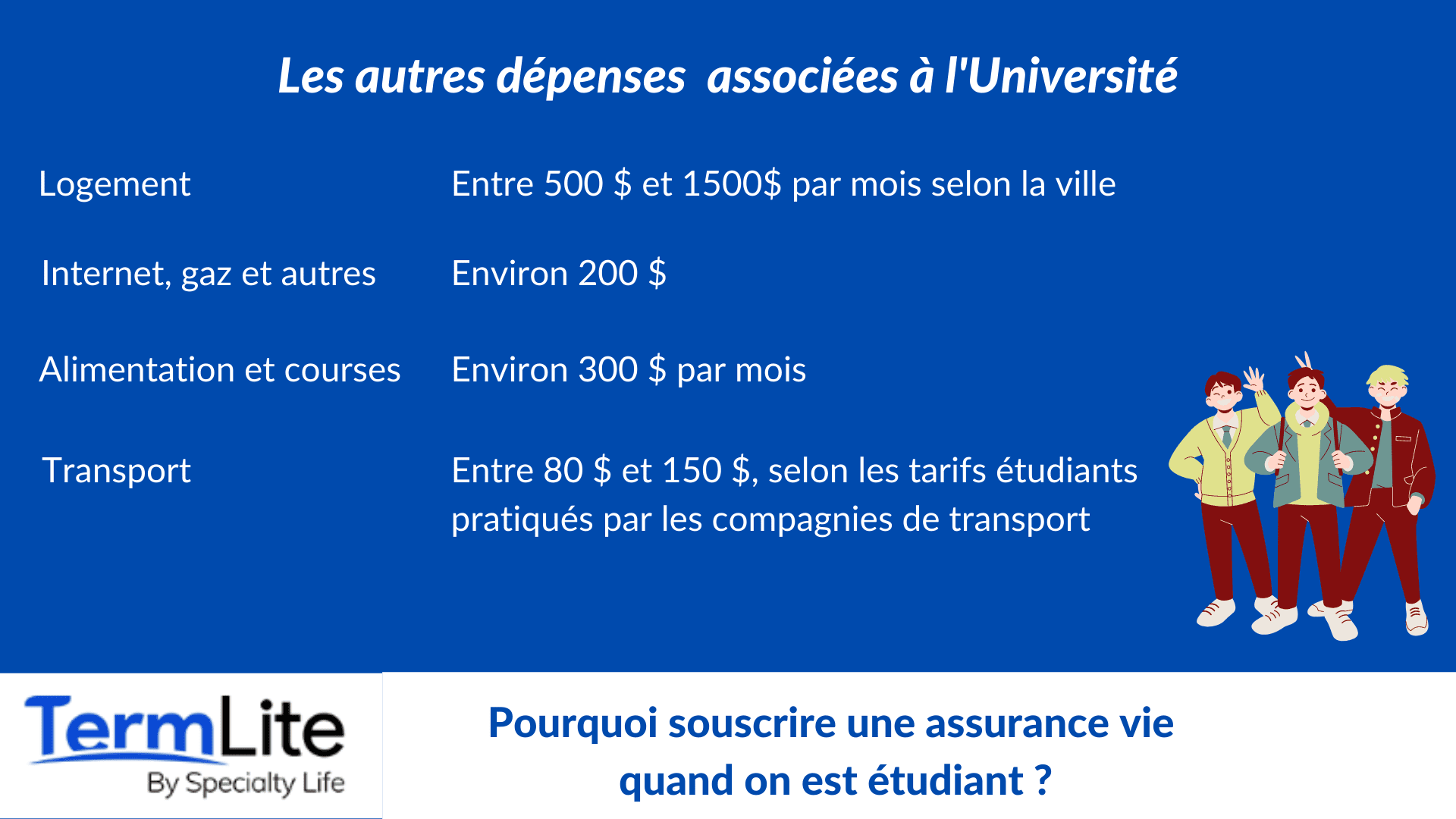

Mais les dépenses ne s'arrêtent pas là.

En plus de payer l'université et les manuels scolaires, les étudiants doivent également vivre. Cela signifie : trouver un logement convenable (ce qui peut représenter une somme importante dans des villes comme Toronto ou Vancouver), les services essentiels, l’internet, l'argent pour l'alimentation et d'autres dépenses comme les voyages et les activités extrascolaires.

En résumant toutes ces dépenses, il est compréhensible que les gens se demandent si l'enseignement supérieur est toujours un investissement rentable, surtout si l'on pense aux prêts et aux dettes qu'il implique et qui peuvent durer jusque tard dans la vie active.

La réponse est claire. Malgré l'augmentation du coût de l'éducation au Canada (et dans le monde), l'effort financier que représente l'obtention d'un diplôme universitaire reste un investissement solide et rentable pour la plupart des gens. Même avec l'augmentation des possibilités et des salaires pour les travailleurs ne possédant qu'un diplôme d'études secondaires, l'investissement dans l'enseignement supérieur reste financièrement intéressant pour toutes sortes de raisons.

Avoir un diplôme vous permet d'accéder à de meilleures opportunités d'emploi et à des salaires plus élevés après l'obtention du diplôme. Selon une étude menée par Statistique Canada, "sur une période de 40 ans, un diplômé de l'enseignement supérieur gagnera 394 000 dollars de plus qu'un diplômé du secondaire". Pour un titulaire d'une licence, ce chiffre peut atteindre 745 800 dollars sur une période de 40 ans.

Mais avoir un diplôme va au-delà de l'obtention d'un bon emploi et d'un revenu stable. Les titulaires d'un baccalauréat ont 47 % de chances supplémentaires de bénéficier d'une assurance maladie grâce à leur emploi et d'une espérance de vie encore plus longue. Selon une étude menée par la Fondation Lumina, ceux qui ont fait des études universitaires peuvent s'attendre à "vivre sept ans de plus que leurs pairs qui n'ont pas fait d'études postsecondaires". C'est une raison suffisante pour investir dans l'enseignement supérieur, n'est-ce pas ?

Les étudiants ne se considèrent généralement pas comme des personnes ayant besoin d'une assurance vie, et cela est tout à fait compréhensible. Après tout, quand on a 18 ans, qu'on est en bonne santé et sans engagement, ouvrir une assurance vie quand on est jeune ? Pourquoi faire ? ils pensent davantage aux vacances de printemps.

Mais voici une question qui mérite réflexion : qu'arriverait-il à vos prêts ou dettes d'études si quelque chose d'inattendu vous arrivait ? Voici le scénario le plus probable : la responsabilité en incomberait à votre famille.

Étant donné que la dette moyenne des prêts étudiants au Canada est d'environ 17 741 dollars, cela pourrait laisser supposer un stress financier important pour vos proches. En outre, si vous avez des prêts automobiles, des dettes de carte de crédit, des dettes hypothécaires ou toute autre sorte de dettes, l'ensemble de la situation pourrait même conduire à la faillite de votre famille.

Comme vous pouvez le constater, ouvrir une assurance vie quand on est jeune peut être très utile. La vie est imprévisible, même pour les jeunes et les personnes en bonne santé, c'est pourquoi il est toujours bon d'avoir un type de protection adéquat pour les personnes qui vous sont les plus chères... et votre vie future !

Outre les dettes d'emprunt, se marier ou avoir un enfant sont d'autres bonnes raisons d’ouvrir une assurance vie quand on est jeune. Même si vous ne prévoyez pas de fonder une famille prochainement, la vérité est qu'une fois que vous avez obtenu votre diplôme, la probabilité que cela se produise commence à augmenter. Comme l'a conclu Statistique Canada, les Canadiens se marient vers 27 ans, soit environ 4 à 5 ans après l'obtention de leur diplôme. Ainsi, même si vous êtes célibataire et sans enfant aujourd'hui, il y a de fortes chances que votre réalité change en moins d'une décennie. Vous cumulerez alors votre dette d’études, potentiellement les factures de votre mariage et votre hypothèque.

Ouvrir une assurance vie quand on est jeune c’est investir dans la protection de votre future famille. Si vous êtes prêt maintenant, vous n'aurez pas à vous inquiéter demain, surtout si les primes sont plus élevées. C'est vrai : l'avantage d’ouvrir une assurance vie quand on est jeune est financier. En effet, plus vous êtes jeune lorsque vous souscrivez un plan, plus vos primes seront basses.

Bien que vous puissiez supposer que vous ne pouvez pas vous offrir une assurance vie parce que vous êtes jeune et financièrement instable, c’est le moment idéal pour acheter une assurance vie. Voici pourquoi : l'âge est l'un des principaux facteurs dont les compagnies d'assurance tiennent compte avant d'assurer quelqu'un. Le fait que vous soyez jeune signifie que vous êtes moins risqué, et donc que vous coûtez moins cher à assurer.

La santé est un autre facteur aussi important que l'âge pour déterminer le risque d'assurance vie d'un candidat. En étant jeune, vous avez également de bonnes chances d'être en bonne santé et de ne pas souffrir de maladies préexistantes, comme le diabète ou l'hypertension. Statistiquement parlant, un excellent état de santé signifie que vous êtes moins susceptible de mourir prématurément. Ouvrir une assurance vie quand on est jeune c’est être plus sûr à assurer pour les compagnies d’assurance vie.

Enfin, si vous optez pour une assurance vie temporaire (qui couvre généralement une période comprise entre 10 et 30 ans), vous pouvez bénéficier de primes encore plus basses. En effet, l'assurance vie temporaire est, dans la plupart des cas, un produit plus simple et plus abordable. Contrairement à l'assurance vie entière, les assurances vie temporaires ne comportent aucun élément d'épargne lié à la couverture. Elle fournit une protection d'assurance pure, n'ayant d'autre but que de verser une prestation au bénéficiaire choisi si la nécessité s'en fait sentir.

En étant aussi simple et abordable, il est facile de comprendre pourquoi il s'agit du type d'assurance vie le plus populaire auprès des jeunes - y compris les étudiants.

TermLite : la solution parfaite pour vos besoins temporaires

Voici la vérité : la plupart des jeunes n'ont pas besoin d'une assurance vie entière, universelle ou permanente. Mais, comme nous l'avons déjà expliqué, ils ont quand même besoin d'une protection, surtout s'il y a des personnes à charge.

Si vous êtes un étudiant ou un nouveau diplômé, l'assurance vie temporaire est le produit le plus recommandé pour vous. Grâce à sa flexibilité, sa simplicité et sa capacité de personnalisation, ce produit est la meilleure option pour ceux qui recherchent une protection fiable et abordable.

Si vous êtes un étudiant universitaire qui a des personnes à charge, il est encore plus essentiel de souscrire une assurance vie, quel que soit votre état de santé. Comme nous l'avons déjà mentionné, la vie peut changer en un clin d'œil. La protection financière des personnes qui vous sont chères doit être une priorité absolue, surtout si vous avez des prêts étudiants privés ou des dettes impayées.

Chez TermLite, nous voulons aider les gens comme vous à trouver le produit d'assurance vie idéal. C'est pourquoi nous avons mis au point un plan d'assurance vie temporaire personnalisable qui ne nécessite pas d'examen médical pour faire une demande et vous permettent d'acheter une assurance vie quand on est jeune. C'est vraiment simple, rapide et abordable - comme le souhaitent les étudiants universitaires !

Si vous souhaitez recevoir un devis gratuit, il vous suffit de remplir un formulaire rapide et de parler avec l'un de nos sympathiques conseillers. En comprenant votre situation et votre situation financière, ils vous suggéreront les meilleures options et les meilleurs tarifs.

Écrit par Raquel Dias